Котирування сировини відкоригувались на рівні серпня після падіння у вересні та різкого зростання на початку жовтня

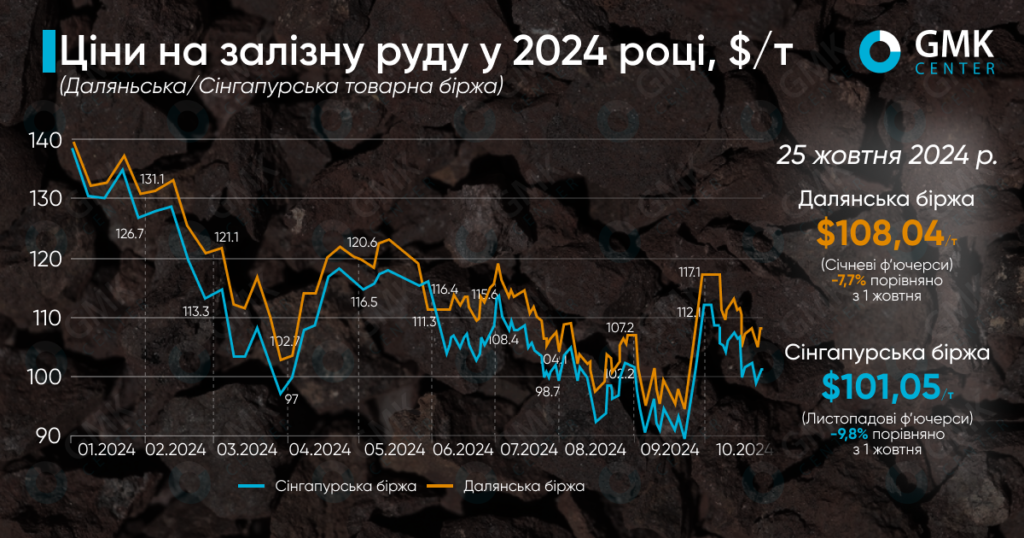

Січневі ф’ючерси на залізну руду, що найбільше торгуються на Далянській товарній біржі протягом періоду 18-25 жовтня зросли на 1% порівняно з попереднім тижнем – до 769,5 юанів/т ($108,04/т). На Сингапурській біржі котирування базових листопадових ф’ючерсів знизились за цей період – на 0,3%, до $101,05/т. При цьому з початку жовтня, коли спостерігалось значне піднесення на ринку ЗРС, ціни впали на 7,7% та 9,8% відповідно.

Протягом тижня 18-25 жовтня на світовий ринок залізної руди впливали різні економічні чинники, зокрема недостатня стимуляційна політика Китаю та невтішні світові прогнози щодо попиту на сталь. Зокрема, всесвітня асоціація сталі WorldSteel погіршила короткостроковий прогноз глобального попиту на сталь у 2024 році до -0,9% р./р. (1,75 млрд т). Для Китаю показник скоротиться на 3%.

Так, на початку періоду сировина втратила позиції, головним чином, через послаблення споживання сталі в Китаї. Інвестори та аналітики вказували на відсутність перспектив промислового зростання, що створює невизначеність для сталеливарної галузі у середньостроковій перспективі.

Однак до 21 жовтня ситуація дещо змінилася. З огляду на потребу в стабілізації економіки, Китайський народний банк вдався до додаткових заходів зниження ставок, що позитивно вплинуло на короткострокові прогнози попиту на руду. Однак, незначні економічні стимули додають впевненості ринку лише на короткий час, тому вже 22 жовтня пропозиції знову послабились.

Посилення занепокоєнь з приводу недостатнього попиту на сталь і невизначеності в глобальному масштабі спричинили чергове зниження цін на ЗРС. Ринок відчуває нестачу конкретних заходів для стимулювання промисловості, що впливає на оптимістичні настрої серед трейдерів, та створює короткострокові коливання попиту в разі оприлюднення нових економічних стимулів, які не мають тривалої дії.

Наприкінці тижня ціни показали незначне відновлення після триденного зниження. Інвестори відзначили пожвавлення попиту, але ситуація залишалася напруженою через слабкі довгострокові перспективи для сталеливарної промисловості.

Загальний прогноз на найближчі тижні залишається неоднозначним. З одного боку, можливі додаткові заходи стимулювання в Китаї можуть підтримати попит. З іншого – глобальна рецесія й слабкість сталеливарного ринку можуть стримувати зростання цін на залізну руду.

Нагадаємо, що глобальний експорт залізної руди за підсумками січня-вересня 2024 року зріс на 5% у порівнянні з аналогічним періодом 2023 року – до 1,2 млрд т. Водночас, світове виробництво сталі за цей період скоротилось на 1,5% р./р. – до 1,39 млрд т.